|

最新文章

晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲(chǔ)管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

本版文數(shù):572 今日文數(shù):417

|

|

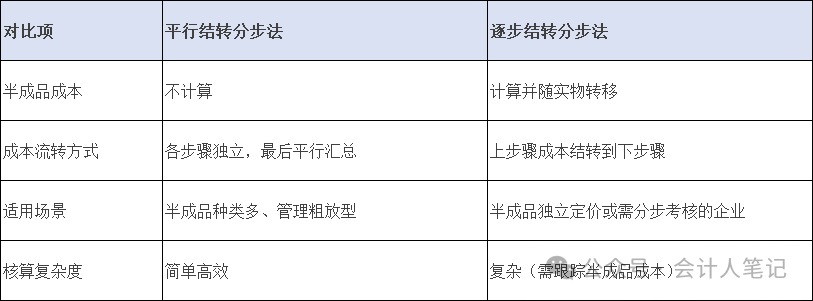

成本會(huì)計(jì)的平行結(jié)轉(zhuǎn)分步法的步驟如下:1、先由各生產(chǎn)步驟計(jì)算出某產(chǎn)品在本步驟所發(fā)生的各種費(fèi)用;2、然后將各生產(chǎn)步驟該產(chǎn)品所發(fā)生的費(fèi)用在最終產(chǎn)品與月末在產(chǎn)品之間進(jìn)行分配,確定各生產(chǎn)步驟應(yīng)計(jì)入產(chǎn)成品成本的“份額”;3、最后,將各生產(chǎn)步驟應(yīng)計(jì)入相同產(chǎn)成品成本的份額相加,計(jì)算出最終產(chǎn)成品的實(shí)際總成本。4、在平行結(jié)轉(zhuǎn)分步法下,由于...

|

|

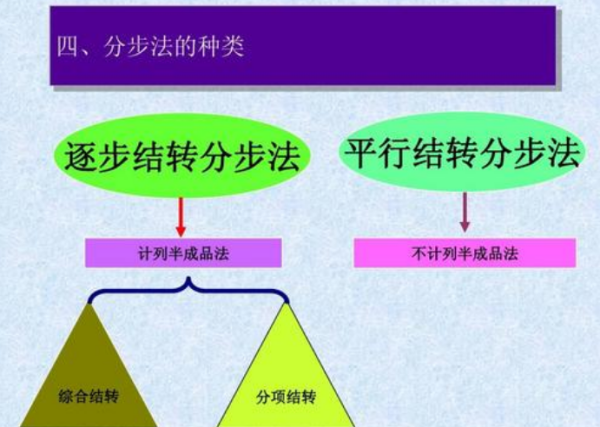

在制造業(yè)成本核算中,平行結(jié)轉(zhuǎn)分步法是一種“化繁為簡”的高效工具。它跳過了傳統(tǒng)分步法中復(fù)雜的半成品流轉(zhuǎn)計(jì)算,直接聚焦最終產(chǎn)品成本,尤其適合半成品種類多、管理不要求分步核算的企業(yè)。今天,我們就用一篇文章帶您徹底掌握這一方法的精髓!

一、什么是平行結(jié)轉(zhuǎn)分步法?平行結(jié)轉(zhuǎn)分步法的核心邏輯是:“各算各的賬,最后再匯總”。不計(jì)算半...

|

|

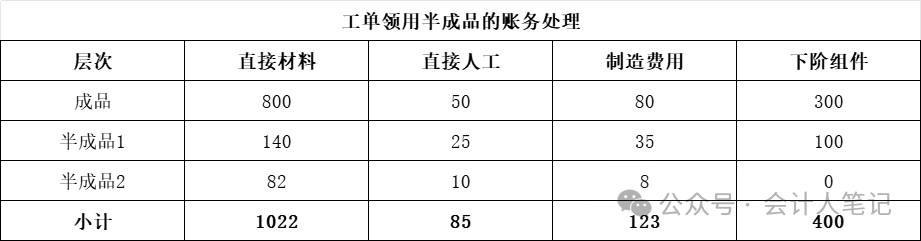

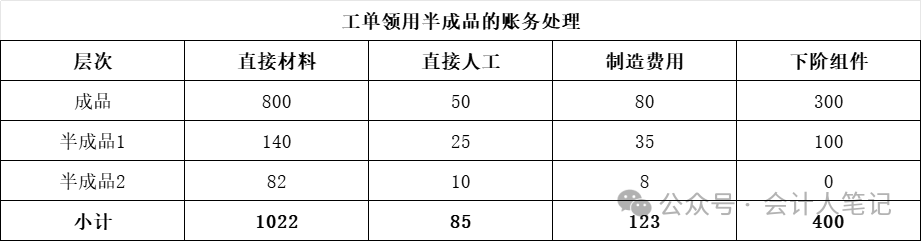

在制造業(yè)的廣闊天地里,每一筆生產(chǎn)訂單都承載著企業(yè)的希望與未來。而在這復(fù)雜的生產(chǎn)流程中,領(lǐng)退料單據(jù)的入賬處理,尤其是涉及半成品成本的部分,往往成為成本會(huì)計(jì)們關(guān)注的焦點(diǎn)。今天,讓我們一同揭開這層神秘面紗,深入探討生產(chǎn)訂單領(lǐng)退料單據(jù)的入賬方法,以及為何半成品的入庫與領(lǐng)用,即便重復(fù)多次,也無需過分擔(dān)憂。一、準(zhǔn)備工作:確保數(shù)據(jù)準(zhǔn)...

|

|

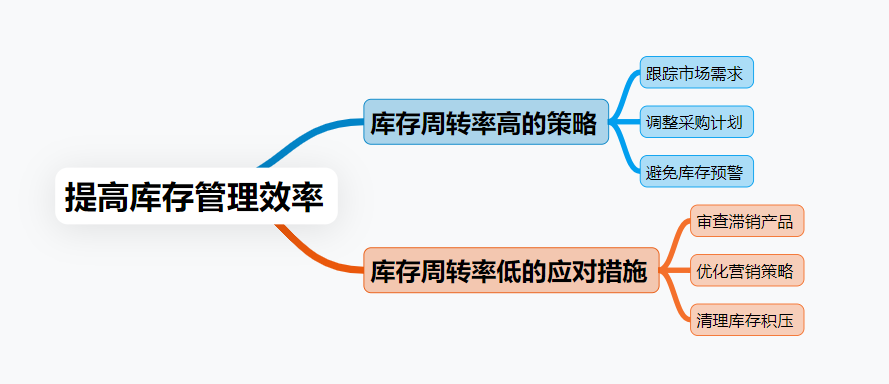

說到庫存周轉(zhuǎn)率,這個(gè)詞很多人都聽過,但真正能搞清楚它到底怎么計(jì)算、怎么影響你生意的人卻不多。可能你也曾經(jīng)聽到過這個(gè)概念,心里想著:“這不就是庫存管理的一個(gè)數(shù)字嗎?怎么算的我也不太懂,但反正能知道賣得好不好。”其實(shí),庫存周轉(zhuǎn)率不僅能告訴你商品賣得快不快,還能深刻影響你整個(gè)運(yùn)營的效率和盈利能力。但是,光知道它重要還不夠,最...

|

|

NPV產(chǎn)能計(jì)算在NPV計(jì)算過程中有一個(gè)極其關(guān)鍵的信息就是產(chǎn)能和工時(shí)的計(jì)算,其中產(chǎn)能就是要計(jì)算新投資的裝配單元一年最多可以生產(chǎn)多少件產(chǎn)品,即最大產(chǎn)能,另外一個(gè)就是要計(jì)算技術(shù)實(shí)際產(chǎn)能工時(shí)(TRC)。最大產(chǎn)能,顧名思義就是要算一年時(shí)間內(nèi),生產(chǎn)有效合格產(chǎn)品的最大量。在項(xiàng)目前期進(jìn)行工藝和投資的評(píng)估中,就基本定義好了每件產(chǎn)品的生產(chǎn)...

|

|

在制造業(yè)的日常運(yùn)營中,工單與單據(jù)之間存在著千絲萬縷的聯(lián)系,它們?nèi)缤荦X輪,共同推動(dòng)著成本核算體系的運(yùn)轉(zhuǎn)。今天,就讓我們深入探究其中的奧秘。工單下達(dá)日:關(guān)鍵信息的起點(diǎn)工單下達(dá)時(shí),一系列重要信息便隨之確定。下達(dá)日期明確了生產(chǎn)任務(wù)的起始時(shí)間,如同比賽的發(fā)令槍,標(biāo)志著生產(chǎn)流程的正式啟動(dòng)。開工日期則進(jìn)一步規(guī)劃了生產(chǎn)活動(dòng)具體開始...

|

|

在制造業(yè)成本核算的日常工作中,我們常常會(huì)遇到一些看似棘手的問題,其中“數(shù)量為零金額不為零”的情況,就像隱藏在財(cái)務(wù)數(shù)據(jù)里的小陷阱,稍不留意,就可能影響成本核算的準(zhǔn)確性。今天,我就帶大家深入了解這個(gè)問題的來龍去脈,并分享簡單有效的處理方法。一、問題的根源:尾差從何而來在存貨頻繁的收發(fā)流轉(zhuǎn)中,“材料數(shù)量為零金額不為零”的現(xiàn)象...

|

|

在制造業(yè)的廣闊天地里,每一筆生產(chǎn)訂單都承載著企業(yè)的希望與未來。而在這復(fù)雜的生產(chǎn)流程中,領(lǐng)退料單據(jù)的入賬處理,尤其是涉及半成品成本的部分,往往成為成本會(huì)計(jì)們關(guān)注的焦點(diǎn)。今天,讓我們一同揭開這層神秘面紗,深入探討生產(chǎn)訂單領(lǐng)退料單據(jù)的入賬方法,以及為何半成品的入庫與領(lǐng)用,即便重復(fù)多次,也無需過分擔(dān)憂。一、準(zhǔn)備工作:確保數(shù)據(jù)準(zhǔn)...

|

|

存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。具體包括以下幾類:原材料是指企業(yè)在生產(chǎn)過程中經(jīng)加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實(shí)體的各種原料及主要材料、輔助材料、燃料、修理用備件(備品備件)、包裝材料、外購半成品(外購件)等。在產(chǎn)品是指企業(yè)正在...

|

|

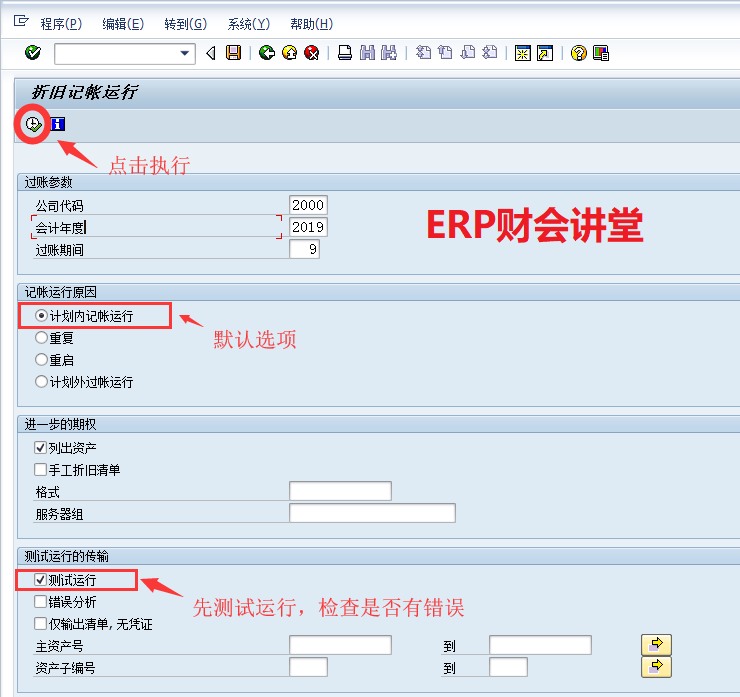

運(yùn)行資產(chǎn)折舊是財(cái)務(wù)必備的月度工作,一般在月底執(zhí)行。SAP中運(yùn)行資產(chǎn)折舊必須作為后臺(tái)作業(yè)執(zhí)行,并且可以將其定義為周期性作業(yè),每月最后一天定時(shí)執(zhí)行。本文介紹SAP中運(yùn)行資產(chǎn)折舊的具體操作。AFAB進(jìn)入資產(chǎn)折舊運(yùn)行界面如下:一般測(cè)試運(yùn)行無誤后再正式運(yùn)行,點(diǎn)擊紅圈中的圖標(biāo)執(zhí)行測(cè)試運(yùn)行:聯(lián)機(jī)處理時(shí)系統(tǒng)默認(rèn)最多處理1000條數(shù)據(jù),...

|

|

業(yè)財(cái)融合,不是大企業(yè)的專屬特權(quán)?提起“業(yè)財(cái)融合”很多人第一反應(yīng)是:“那是大企業(yè)的事情,我們這種傳統(tǒng)企業(yè)用不上。”或者是“這東西聽著高端,估計(jì)只有高科技公司才能玩得轉(zhuǎn)。”但事實(shí)是傳統(tǒng)企業(yè)比大公司、高科技企業(yè)更需要業(yè)財(cái)融合,而且收益更明顯!為什么?因?yàn)閭鹘y(tǒng)企業(yè)的“浪費(fèi)”更明顯,管理漏洞更多,降本增效的空間反而更大。如果你是...

|

|

1、進(jìn)入“送貨單發(fā)貨開票查詢”頁面。

?

2、在對(duì)應(yīng)的送貨單行處,點(diǎn)擊紅色箭頭處位置,進(jìn)入拆分送貨單頁面。

3、輸入拆分的數(shù)量,然后點(diǎn)擊拆分。

4、最后核對(duì)數(shù)量,操作完成。

|

|

大家知道,固定資產(chǎn)折舊完了,該怎么處理呢?這種是要分情況的,今天,就和大家分享一下,關(guān)于固定資產(chǎn)折舊完應(yīng)該如何進(jìn)行賬務(wù)處理。

一、持續(xù)服役:賬實(shí)管理雙管齊下當(dāng)固定資產(chǎn)足額折舊后,仍堅(jiān)守崗位、繼續(xù)發(fā)揮余熱時(shí),企業(yè)在賬務(wù)層面無需大動(dòng)干戈,保持靜默狀態(tài)。資產(chǎn)負(fù)債表中,它依舊以原始價(jià)值與累計(jì)折舊的形式呈現(xiàn),只不過賬面價(jià)值悄然...

|

|

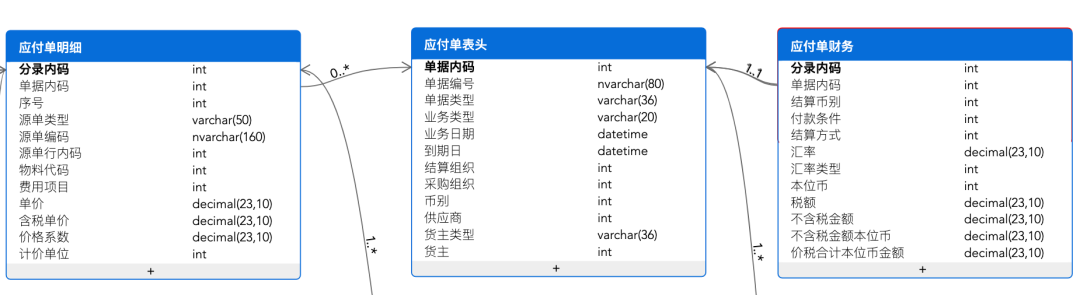

某功能上線后的第一個(gè)月月結(jié),財(cái)務(wù)突然慌慌張張跑來說,大事不好,應(yīng)付賬款對(duì)不上!看他一臉慌張的神情,不像在騙人。于是安撫下他的情緒,讓其坐下來慢慢說。原來此次上線的新功能往ERP對(duì)接的單子,應(yīng)付賬款的進(jìn)項(xiàng)稅與發(fā)票對(duì)不上,排查后有幾筆都會(huì)差一分或二分,要么多一分,要么少一分。聽后我大概知道問題出在哪兒了。1應(yīng)付單構(gòu)成:應(yīng)付...

|

|

導(dǎo)讀標(biāo)準(zhǔn)價(jià)法,是一種按照事先制定的標(biāo)準(zhǔn)成本計(jì)價(jià)的方法。在ERP系統(tǒng)中,企業(yè)會(huì)預(yù)先設(shè)定每種存貨的標(biāo)準(zhǔn)價(jià)格,這個(gè)標(biāo)準(zhǔn)價(jià)格通常基于歷史成本、市場(chǎng)價(jià)格、生產(chǎn)成本等因素綜合考慮得出。當(dāng)存貨入庫時(shí),ERP系統(tǒng)會(huì)按照設(shè)定的標(biāo)準(zhǔn)價(jià)格計(jì)算存貨的總價(jià)值,并更新庫存數(shù)量和庫存金額。當(dāng)存貨出庫時(shí),ERP系統(tǒng)同樣會(huì)按照標(biāo)準(zhǔn)價(jià)格計(jì)算出庫存貨的總價(jià)...

|

|

作為會(huì)計(jì)人員,想必大家都清楚,在日常工作里,調(diào)賬可是常有的事兒。今天呢,就來給大伙分享一下會(huì)計(jì)人員常用的五種調(diào)賬絕招。在經(jīng)濟(jì)領(lǐng)域當(dāng)中,調(diào)賬通常說的是會(huì)計(jì)處理環(huán)節(jié)的一項(xiàng)關(guān)鍵內(nèi)容,簡單講,就是通過調(diào)整賬務(wù),使其達(dá)成咱們預(yù)期或是遵循規(guī)定所要呈現(xiàn)的結(jié)果。接下來,就趕緊一起深入了解下會(huì)計(jì)調(diào)賬的幾大基本方法吧!

一、追溯調(diào)整法簡...

|

|

財(cái)務(wù)工作中,附在憑證后面的原始憑證,都有哪些?有沒有標(biāo)準(zhǔn)?下面來分享一下財(cái)務(wù)工作中,憑證下面需要附的詳細(xì)清單,這可是能讓我們的財(cái)務(wù)工作更加規(guī)范有序的小秘訣哦。

一、銷售開具的發(fā)票銷售業(yè)務(wù)中,發(fā)票是交易憑證,出庫單能證明貨物實(shí)際發(fā)出,合同明確雙方權(quán)利義務(wù),三者緊密關(guān)聯(lián),缺一不可,共同確保銷售業(yè)務(wù)的真實(shí)及完整性,為財(cái)務(wù)記...

|

|

業(yè)財(cái)一體化與業(yè)財(cái)融合比較相似,許多人把二者混為一談,甚至概念搞反了,他倆有何異同呢?1從定義來看,業(yè)財(cái)一體化(IntegratedBusinessandFinance)是指將企業(yè)的業(yè)務(wù)活動(dòng)與財(cái)務(wù)活動(dòng)進(jìn)行信息化、系統(tǒng)化的統(tǒng)一管理,通過先進(jìn)技術(shù)手段,將業(yè)務(wù)流程、財(cái)務(wù)流程、管理流程有機(jī)整合,建立基于業(yè)務(wù)事件驅(qū)動(dòng)的財(cái)務(wù)一體化信...

|

|

一、成本歸集與結(jié)轉(zhuǎn)1.純銷售型企業(yè)略過前三步。非純銷售企業(yè):首先結(jié)轉(zhuǎn)本月領(lǐng)用原輔材料,將主要材料成本計(jì)入生產(chǎn)成本,輔助材料成本計(jì)入制造費(fèi)用,會(huì)計(jì)分錄為:借:生產(chǎn)成本(主要材料)制造費(fèi)用(輔助材料)貸:原材料。2.接著結(jié)轉(zhuǎn)本月制造費(fèi)用,這一步是把車間里的各項(xiàng)間接費(fèi)用匯總后轉(zhuǎn)入生產(chǎn)成本,分錄是:借:生產(chǎn)成本貸:制造費(fèi)用。制...

|

|

群里小伙伴遇到了個(gè)問題,表示:這個(gè)事情打破了固有認(rèn)知,物料帳關(guān)了發(fā)票還能過賬…其實(shí)是這樣的:在SAP系統(tǒng)中,當(dāng)物料賬(MaterialLedger)已經(jīng)關(guān)閉之后,通常情況下是不允許再進(jìn)行該會(huì)計(jì)期間的物料移動(dòng)交易的,包括銷售出庫、采購入庫、物料轉(zhuǎn)儲(chǔ)等操作。因此,如果物料賬已經(jīng)關(guān)閉,原則上也不應(yīng)再過賬與這些物料移動(dòng)相關(guān)的發(fā)...

|

|

會(huì)計(jì)只學(xué)了一張表,那就是資產(chǎn)負(fù)債表。利潤表和現(xiàn)金流量表是資產(chǎn)負(fù)債表的一體兩面。利潤表(損益表)反應(yīng)的是一定期間的經(jīng)營成果,即收入、成本、利潤。現(xiàn)金流量表反應(yīng)的是一定期間內(nèi)現(xiàn)金及現(xiàn)金等價(jià)物流入流出的情況。但是最終都會(huì)反映到資產(chǎn)負(fù)債表上來。資產(chǎn)負(fù)債表是一個(gè)時(shí)點(diǎn)表,表示某一個(gè)時(shí)刻,資產(chǎn)負(fù)債和所有者權(quán)益的情況。利潤表是一段錄像...

|

|

金蝶KIS專業(yè)版、KIS商貿(mào)版、KIS旗艦版和K/3WISE用的都是SQLSERVER數(shù)據(jù)庫,賬套數(shù)據(jù)可以連續(xù)多年使用的,因此年結(jié)與平時(shí)的月結(jié)操作基本上相同,只是年結(jié)還需要手工錄入憑證將本年利潤科目轉(zhuǎn)入利潤分配-未分配利潤。下面以KIS專業(yè)版V16.0最新的綜合補(bǔ)丁環(huán)境為例介紹一下年結(jié)的具體事項(xiàng)和流程:一、年結(jié)前的準(zhǔn)備...

|

|

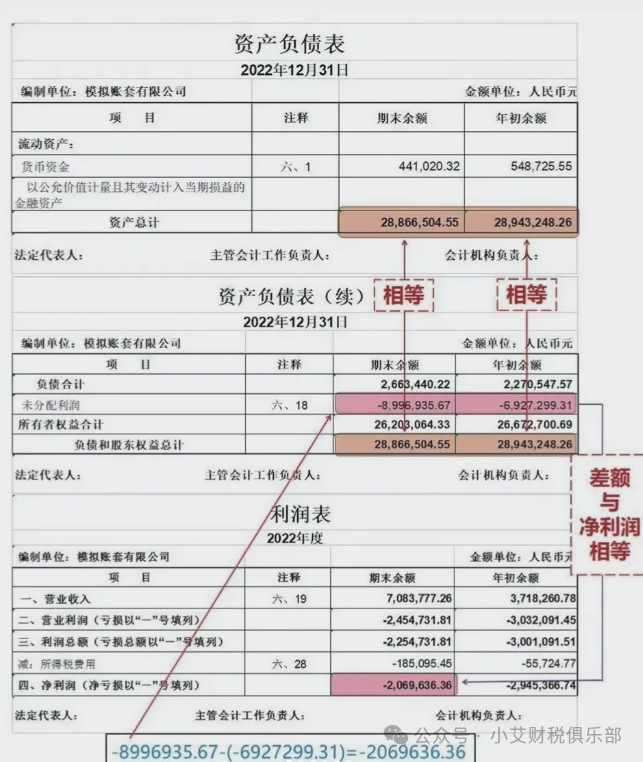

資產(chǎn)負(fù)債表與現(xiàn)金流量表之間存在著多方面的勾稽關(guān)系,具體如下:現(xiàn)金及現(xiàn)金等價(jià)物余額的勾稽現(xiàn)金流量表中的“現(xiàn)金及現(xiàn)金等價(jià)物凈增加額”加上資產(chǎn)負(fù)債表中“貨幣資金”項(xiàng)目的期初余額,應(yīng)等于資產(chǎn)負(fù)債表中“貨幣資金”項(xiàng)目的期末余額。這是二者之間最基本、最直接的勾稽關(guān)系,確保了企業(yè)現(xiàn)金及現(xiàn)金等價(jià)物在期初、期末余額上的一致性和連貫性。經(jīng)...

|

|

增值稅的會(huì)計(jì)核算涉及諸多環(huán)節(jié)與分錄,以下為您詳細(xì)梳理:一、日常結(jié)轉(zhuǎn)分錄1.結(jié)轉(zhuǎn)進(jìn)項(xiàng)稅額:借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(進(jìn)項(xiàng)稅額)目的是將本期已認(rèn)證抵扣的進(jìn)項(xiàng)稅額轉(zhuǎn)出,為后續(xù)計(jì)算應(yīng)納稅額做準(zhǔn)備。2.結(jié)轉(zhuǎn)銷項(xiàng)稅額:借:應(yīng)交稅費(fèi)-應(yīng)交增值稅(銷項(xiàng)稅額)貸:應(yīng)交稅費(fèi)-應(yīng)交增值稅(轉(zhuǎn)出未交增...

|

|

年末結(jié)轉(zhuǎn)是企業(yè)財(cái)務(wù)流程中的關(guān)鍵環(huán)節(jié),關(guān)乎財(cái)務(wù)數(shù)據(jù)的準(zhǔn)確性與企業(yè)財(cái)務(wù)狀況的清晰呈現(xiàn),對(duì)于企業(yè)制定下一年度的經(jīng)營策略和財(cái)務(wù)預(yù)算具有重要意義。

一、收入類賬戶結(jié)轉(zhuǎn)年末需將全年的收入類賬戶余額結(jié)轉(zhuǎn)到“本年利潤”賬戶。主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、營業(yè)外收入等各類收入賬戶的貸方余額,應(yīng)從借方轉(zhuǎn)出,貸記“本年利潤”。這一步驟確保了...

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")